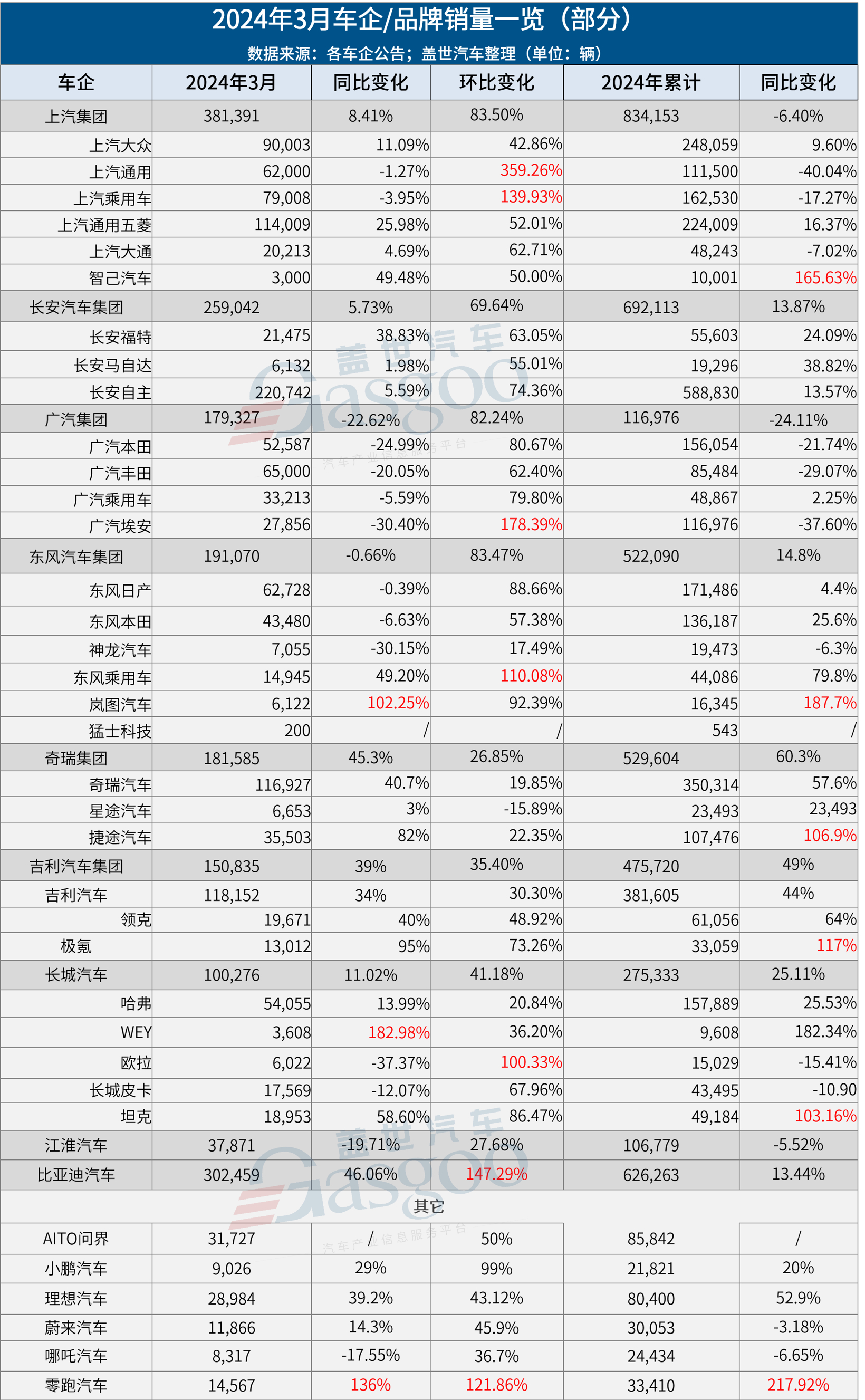

经历2月的销量低谷之后,车市在3月重新找回了增长节奏。据中汽协数据,3月我国汽车销量达到269.4万辆,环比增长超七成,较去年同期增长9.9%。

聚焦车企,也是涨声一片,翻倍上涨的情况又在部分车企身上上演,给3月车市增添了许多看点。尤其值得注意的是,今年前两月销量出现暴跌的比亚迪(002594),凭借荣耀版车型,在3月再次上演“翻身大戏”,重回30万+水平。

新势力“意外”很多,理想表现不算理想

3月,造车新势力“意外”很多,理想未能如愿回归月销5万辆水平,蔚来在2月刚拿回的第三席位又“还给”了零跑,小鹏、哪吒没过万,仅问界保持领先,又拿下3万+。

在2月短暂下滑之后,问界3月交付量再破3万辆,达31,727辆,环比增长50%。至此,今年一季度鸿蒙智行旗下AITO全系新车交付量累计达85,842辆。

问界新M7依旧给力,3月交付新车24,598辆,环比增长33%。自去年9月正式上市并同步开启交付以来,该车型累计交付量已超12万辆。4月1日,问界将新M7入门版车型M7 Plus后驱版售价下调至22.98万元,降幅2万元。考虑到该车型原本出色的产品力,此次降价有望进一步刺激其销量的上涨。

问界M9的表现也在提升,该月交付新车6,243辆。且据官方数据,截至3月下旬问界M9大定订单已突破6万辆。这意味着,在产能得到保证的情况下,该车型交付量大概率会继续提升,由此拉升问界整体交付量。

图片来源:AITO汽车

理想3月交付新车28,984辆,同比增长39.2%,今年一季度共计交付80,400辆,同比增长超五成。截至3月底,理想累计交付量已达到713,764辆,是首家达成累计交付七十万辆里程碑的中国新势力车企。

值得注意的是,理想汽车董事长兼CEO李想此前曾表示,随着新车型的发布和交付(理想MEGA和2024款理想L系列车型),其目标在3月恢复到月交付5万辆的水平。不过从实际情况来看,理想MEGA因各种原因,表现并未达到预期,这也使其远未能达到5万辆的月销目标。

据悉,4月初,理想内部宣布开启矩阵型组织2.0升级,同时进行多个部门组织架构调整。其中提到,理想正式新设立GTM(Go to Market)团队,负责协同新产品上市操盘计划的落地,为市场结果负责。有相关媒体从接近此次变革的内部人士处得知:“这次调整确实跟MEGA有关系。之前内部复盘下来,公司在用户价值、经营效率方面都没太想清楚,决策落地执行也不够到位。所以要通过升级来保持组织灵活性。”由此来看,理想也在竭力“自救”。

另外被理想寄予厚望的理想L6已于4月18日正式上市。新车定位五座中大型SUV,聚焦20万元至30万元市场。按照理想此前的预期,理想L6目标挑战月销3万辆。

图片来源:理想汽车

零跑重回第三席位,该月共交付新车14,567辆,同比增长超136%,一季度累计交付达33,410辆。零跑官方表示,自3月2日零跑C10正式上市以来,新车效应愈发显现。在即将到来的北京车展,其还将有“重磅新品”亮相。结合市场消息来看,这款新品应该是全新中大型SUV——C16,其将是零跑品牌首次使用800V架构,定位为大6座旗舰SUV,号称“四叶草+ LEAP 3.0架构的完全体”。

蔚来3月交付新车11,866辆,同比增长14.3%,环比增长45.9%。一季度,蔚来共交付新车30,053台,达成其下调后的一季度交付预期。目前,蔚来2024款车型切换已经基本完成,新车已经到店。另盖世汽车注意到,蔚来近期宣布推出最高10亿元油车置换补贴。4月1日起,油车用户置换蔚来2024款新车,将额外获得10000元的选装基金补贴。结合其他礼遇政策,有望助推其销量增长。

小鹏3月交付量为9,026辆,同比增长29%,环比增长99%,一季度累计交付新车21,821辆,同比增长20%。其中,小鹏X9交付3,946辆,上市三月累计交付近8000辆。盖世汽车研究院分析师表示,小鹏G6、X9两款车型订单量还是可观的,随着渠道调整稳定、产能跟上,结合最近的降价促销等因素,小鹏后面的月销量预计依然会逐步改善。

图片来源:小鹏汽车

哪吒3月交付量垫底,该月交付新车8,317辆,同比下降17.55%,一季度累计交付24,434辆,同比下降6.65%。哪吒汽车表示,“桐乡工厂正在进行改建扩建工程,对3月、4月的产量会有较大影响,预计4月中下旬起将逐步拉动产能,年产能实现20万台。”

老牌自主仍然能打,比亚迪又“杀”回来了

据中汽协数据,3月中国品牌乘用车共销售132.6万辆,环比增长67.6%,同比增长26.1%,占乘用车销售总量的59.3%,占有率比上年同期提升7.2个百分点。

尽管新势力品牌近两年势头凶猛,但老牌自主车企仍然是支撑自主板块的绝对主力,不管是已经完全成为新能源车企的比亚迪,还是正在全力转型的吉利、奇瑞、长城等车企。

今年前两月,比亚迪销量出现下滑,1-2月累计销量为323,804辆,同比下滑6.14%。而要知道,在此之前比亚迪已连续多月月销破30万辆,去年12月月销更是超过了34万辆。

不过,比亚迪很快就“杀”了回来了,在3月拿下了302,459辆的月销成绩,环比暴增147.29%,同时较去年同期增长46.06%。

这一表现与陆续推出的“荣耀版”有关。尤其是7.98万起的秦PLUS DM-i荣耀版,拉动秦家族3月热销40,569辆,环比大增150.6%。除此之外,宋、唐、汉、驱逐舰05、海豚、海鸥等多款车型也推出了荣耀版,且多系列车型3月销量突破3万辆。

在30万以下市场,比亚迪“荣耀版”大杀四方,与此同时在高端市场,比亚迪也取得了进步。腾势、方程豹、仰望品牌3月分别销售了10,279辆、3,550辆以及1,090辆新车。其中仰望旗下首款百万级车型“仰望U8”更是在这一月达成了5000辆新车的交付,仅用时132天,开创了中国百万级SUV车型销量的最快达成纪录。

奇瑞集团延续增势,3月销售汽车181,585辆,同比增长45.3%,一季度累计销售汽车529,604辆,同比增长60.3%。且要知道的是,即便在车市整体表现低迷的前两月,奇瑞集团的销量增速也达到了70%,远超11.1%的行业增速。

图片来源:奇瑞

另值得注意的是,今年一季度,奇瑞集团销售新能源汽车60,133辆,同比翻番增长,同期出口汽车253,418辆,同比增长40.9%,奇瑞集团称,其出口继续位居中国汽车第一。

长安汽车集团3月整体销量达到259,042辆,处于上涨态势。自主强合资弱,是长安比较明显的特点。3月长安自主销量达到220,742辆,环比增长超七成,较去年同期也实现了5.6%的增长。具体来看,其销量主力主要是CS家族、逸动系列以及启源和凯程,其中凯程主攻皮卡市场。

吉利汽车集团3月销量为150,835辆,同环比双双上涨,一季度累计销量达到475,720辆,较去年同期上涨近五成,这主要得益于新能源和出口板块的推动。

数据显示,吉利3月新能源销量达到44,791辆,环比增长约34%,同比增长超65%,新能源渗透率约30%。1-3月新能源累计销量144,125辆,同比劲增约143%。聚焦出口板块,3月吉利海外出口销量创历史新高,达到36,405辆,环比增长超49%,同比增长约81%。1-3月累计销量达到87,040辆,同比增长约66%。

长城3月销量也是10万+,同比增长11%,1-3月销量达到275,333辆,同比增长25.11%。该月长城新能源汽车销量21,882辆,海外销量35,815辆,较去年同期均增长超六成。

相对而言,上汽及广汽自主板块在3月表现稍弱。就上汽而言,智己呈现增势,但销量并不算突出,上汽乘用车虽环比大涨,但仍低于去年同期。就广汽而言,旗下广汽乘用车与埃安3月销量也是环比增同比降,尤其是埃安,受网约车标签、竞品增多且价格战加剧等影响,一季度累计销量较去年同期下滑近四成。

合资表现不一,上汽通用五菱还是最高

3月,合资车企悲喜并不相通。

从此次统计表中明显可见的是,上汽旗下上汽大众与上汽通用五菱的表现相对突出,一来,二者体量相对更大,二来,无论是单月销量还是累计销量来看,二者都保持增长。事实上,这两家也是少数几家进入3月销量TOP10的车企之二。

具体来看,上汽大众3月销量超9万辆,同环比双双上涨,且一季度销量达到248,059辆,较去年同期增长近10%。这得益于多款车型的助力。据悉,帕萨特新款“出众”车型一季度销量突破5.3万辆,同比大增74.6%;途观L 2024版新车型销量达到3.7万辆,较去年同期实现了51.6%的显著增长;ID.3带动ID.家族单月销量再度破万,同比增长30%,上汽大众一季度新能源汽车销量达到2.8万辆,同比暴涨171.3%。

图片来源:上汽集团

随着新能源销量的回升,上汽通用五菱今年销量持续反弹,3月销量达到114,009辆,环比涨超五成,同比也呈现25.98%的增长。据悉,在其旗下乘用车板块,新能源占比已超90%。旗下比较热门的仍然是五菱星光、五菱缤果家族以及五菱宏光 MINI EV。从累计销量来看,一季度其累计销量已超22.4万辆,较去年同期增长16.37%。

3月,长安旗下合资品牌回暖,长安福特与长安马自达呈现明显上涨趋势。不过二者的体量并不大,对长安整体销量贡献也不大。

东风旗下东风日产与东风本田表现也还算不错,二者3月销量虽略低于去年同期,但从一季度整体销量来看,则跑赢了去年同期,尤其是东风本田,一季度销量同比增长25.6%。

2023年,东风推出“转型升级三年行动”,有序构建“4+2”事业布局。从目前的表现来看,东风日产(包括日产、英菲尼迪和启辰品牌)与东风本田作为这一布局重要组成单元,呈现回升之势。 不过东风目前所面临的挑战仍然不小,其中不容忽视的是,据其最新财报数据,2023年东风销量、营收、毛利虽均有同比增长,但其净利润却迎来十年首次亏损。

再看广汽旗下广汽本田与广汽丰田,二者表现相对一致,3月销量环比均呈现明显增长,同比则出现20%以上的下滑,聚焦一季度整体销量,也均下滑了两成以上。

前面提到,在30万以下车市,比亚迪荣耀版铺开,且在这一区间,还有其它众多国产品牌,竞争异常激烈,这对于合资品牌而言,绝非好消息。

以广汽丰田为例,据公开资料,其主要车型包括经济车型致炫、致享,SUV系列汉兰达、威兰达,以及中高端轿车凯美瑞、雷凌,覆盖10万到30万购车用户需求。

图片来源:广汽丰田

而在SUV领域,广汽丰田面临来自唐DM-i、领克08 EM-P、问界M5等多款新能源车的竞争。在轿车领域,尽管凯美瑞是广汽丰田最畅销的中型车品牌,但国产新能源轿车品牌的增长逐渐蚕食了其市场份额。为提振销量,广汽丰田推出了新一代凯美瑞,但从截止目前的表现来看,在中型车选择越来越多的情况下,降价后的新一代凯美瑞表现似乎还不够惊喜。

其实,放大到整个合资阵营来看,合资品牌表现的下滑,不仅体现在其新能源汽车竞争不力,也呈现着燃油车市场走弱的势头。而由此来看,合资品牌要守好30万以下市场,新能源板块势必要强化起来。

pictureIds (责任编辑:王治强 HF013)

建议反馈 您的每一条建议声音,我们都认真对待

分享到微信

分享到微博